Règlement sur les transports aériens – Publicité des prix des services aériens : Note d’interprétation

Table des matières

Révision : 2014-07-08

Avertissement

L’Office des transports du Canada (Office) est l’organisme de réglementation économique du réseau de transport fédéral canadien. Il publie des notes d’interprétation afin d’offrir des renseignements et une orientation sur les dispositions de la Loi sur les transports au Canada et les règlements connexes qu’il administre. En cas de divergence entre la présente note d’interprétation et la Loi sur les transports au Canada, c’est la Loi qui a préséance. Cette note d’interprétation propose une orientation générale aux annonceurs de prix des services aériens.

Même si la présente note d’interprétation fournit des renseignements et une orientation sur les exigences de la partie V.I du Règlement sur les transports aériens, l’Office étudiera chaque cas selon les faits et son bien-fondé, lorsqu’il examinera une situation particulière.

I. Objet

La présente note d’interprétation vise à aider les personnes qui annoncent le prix des services aériens au Canada, ou dont le point de départ est au Canada, sans égard au média utilisé. Cette note fournit des renseignements généraux et une orientation aux annonceurs de prix des services aériens relatifs aux exigences réglementaires précisées dans la partie V.1 – Publicité des prix conformément au Règlement sur les transports aériens (RTA).

La partie V.1 du RTA devrait être lue dans son intégralité afin de bien comprendre l’ensemble des exigences concernant la publicité des prix des services aériens. Cette note continuera d’être actualisée au besoin afin de refléter les décisions de l’Office ou les jugements des tribunaux.

II. Objectifs du RTA – Dispositions sur la publicité des prix

La partie V.1 du RTA appuie deux principaux objectifs :

Premier objectif — Permettre aux consommateurs de déterminer aisément le coût total à payer pour un service aérien annoncé

L’affichage du prix total dans la publicité des prix des services aériens atténue le sentiment de confusion et de frustration à l’égard du prix total, en plus d’accroître la transparence. Il permet en outre aux consommateurs de comparer plus facilement les prix et de prendre des décisions éclairées.

Deuxième objectif — Promouvoir une juste concurrence entre tous les annonceurs dans l’industrie du transport aérien

La réglementation de la publicité relative au prix tout compris favorise la concurrence, en uniformisant les règles du jeu pour toutes les personnes qui annoncent le prix de services aériens au Canada ou dont le point de départ est au Canada.

III. Fondement législatif et réglementaire

Note : voir le texte complet de la législation visée à l’annexe IV.

Le pouvoir de l’Office de prendre des règlements concernant la publicité des prix des services aériens est prévu à l’article 86.1 de la Loi sur les transports au Canada (Loi). L’article 177 de la Loi attribue également à l’Office le pouvoir de prescrire des sanctions administrations pécuniaires.

Loi

Article 86.1 :

- Exige que l’Office crée des règlements régissant la publicité des prix des services aériens et précise que l’Office régit, par règlement, la publicité dans tous les médias, y compris dans Internet, relative au prix des services aériens au Canada ou dont le point de départ est au Canada.

- Exige que l’Office établisse des règlements permettant au consommateur de déterminer aisément le prix total d’un service aérien et exige qu’une liste détaillée des frais afférents soit dressée. Il énonce précisément qu’une annonce de prix d’un service aérien doit inclure tous les coûts supportés pour fournir le service et indiquer tous les droits, les frais et toutes les taxes perçus pour le compte d’un tiers à l’égard de ce service.

- Permet à l’Office de prescrire quels frais, quels droits, et quelles taxes doivent figurer sur la liste détaillée des prix annoncés.

Article 177 :

- Permet à l’Office de désigner les dispositions de la Loi et de tout règlement pris en vertu de la Loi dont l’infraction constitue une violation et de prescrire le montant maximum de la sanction pécuniaire pouvant être imposée en cas d’infraction.

La réglementation de la publicité des prix des services aériens est régie par la partie V.1 du RTA, tandis que les sanctions administratives pécuniaires connexes sont traitées dans le Règlement sur les textes désignés de l’Office des transports du Canada (RTD).

RTA – Partie V.1

- Paragraphe 135.8(1) – Exige que quiconque annonce le prix d’un service aérien dans une publicité doit y inclure, entre autres, le prix total, y compris les sommes perçues pour un tiers, qui doit être versé pour acheter le service.

RTD

- Fixe des sanctions administratives pécuniaires maximales de 5 000 $, dans le cas des personnes physiques, et de 25 000 $, dans le cas des personnes morales, pour une infraction à la réglementation visant la publicité des prix.

IV. Terminologie relative à la publicité des prix des services aériens

Termes définis dans le RTA et dans la Loi

- « frais du transport aérien »

- S’entend, à l’égard d’un service aérien, de tout frais ou droit qui doit être payé lors de l’achat du service, y compris les coûts supportés par le transporteur aérien pour la fourniture du service, mais à l’exclusion des sommes perçues pour un tiers (RTA, article 135.5). [Par exemple, cela comprend les frais obligatoires comme les suppléments pour le carburant, les suppléments pour la navigation canadienne et les honoraires des agents de voyages, mais exclut les sommes perçues pour un tiers, comme les taxes.]

- « prix total »

- S’entend

- à l’égard d’un service aérien, de la somme des frais du transport aérien et des sommes perçues pour un tiers à payer pour ce service;

- à l’égard d’un service optionnel connexe, de la somme totale à payer pour ce service, y compris les sommes perçues pour un tiers (RTA, article 135.5).

- « service aérien »

- Service offert, par aéronef, au public pour le transport des passagers, des marchandises ou des deux. (Loi, paragraphe 55(1)).

- « somme perçue pour un tiers »

- S’entend, à l’égard d’un service aérien ou d’un service optionnel connexe, d’une taxe ou d’un frais ou droit visé à l’article 135.6 établi par un gouvernement, une autorité publique, une autorité aéroportuaire ou un agent de ceux-ci et qui est, lors de l’achat du service, perçu par le transporteur aérien ou autre vendeur pour le compte de ce gouvernement, de cette autorité ou de cet agent afin de le lui être remis. [Exemples de sommes perçues pour un tiers : frais d’améliorations aéroportuaires, droit pour la sécurité des passagers du transport aérien et taxe de vente harmonisée (TVH).]

V. Portée

La partie V.1 du RTA s’applique à toute personne, peu importe le statut légal ou la nature des activités commerciales (p. ex. personne physique, entreprise, personne morale ou partenariat, transporteur aérien, agents de voyages, organisateurs de voyages, agents de voyages en ligne, etc.), qui annonce le prix des services aériens au Canada ou dont le point de départ est au Canada, sans égard au média utilisé (annexe VI), aussi appelée « l’annonceur » dans la présente note d’interprétation.

VI. Qu’est-ce qui n’est pas assujetti aux exigences de publicité?

La partie V.1 du RTA ne s'applique pas :

- aux services aériens de transport de marchandises, alinéa 135.7(2)a);

- aux prix qui ne sont pas offerts au grand public et qui sont fixés par voie de négociations entre les parties, alinéa135.7(2)c);

- Par exemple, les tarifs disponibles par l’intermédiaire de bureaux de voyages corporatifs et qui ne sont pas offerts au grand public, les services d’affrètement négociés avec une entreprise privée ou les tarifs transmis aux agents de voyage au moyen du système mondial de distribution.

- aux services aériens visés à l’article 3 du RTA et au paragraphe 56(2) de la Loi;

- Une liste complète des services aériens exclus est proposée à l’annexe I.

- aux fournisseurs de médias, paragraphe 135.7(3);

- Un fournisseur de médias qui agit seulement en tant qu’intermédiaire pour un annonceur afin qu’il publie le prix d’un service aérien, notamment dans un journal proposant un espace publicitaire à un transporteur aérien ou à un agent de voyages.

- aux services de voyages à forfait, alinéa 135.7(2)b);

- Les services de voyages à forfait incluent généralement le regroupement de services de voyages aux fins de vente, comme la combinaison de voyages aériens, de l’hébergement, de la location de véhicule et, s’il y a lieu, des excursions. L’Office considère ce type de regroupement – lorsque le service aérien ne peut pas être acheté séparément – comme étant exclu de la partie V.1 du RTA.

- Lorsque les éléments d’un forfait de voyage (transport aérien, location de véhicule, hébergement, etc.) sont offerts par l’intermédiaire de la même publicité que les services de voyages distincts que le consommateur peut choisir d’acheter de façon individuelle, seul l’élément du service aérien doit respecter les exigences de la partie V.1 du RTA.

- Si un service de valeur minimale doit être ajouté à un service aérien, il peut être considéré comme étant accessoire, et, par conséquent, l’annonceur doit respecter la partie V.1 du RTA.

- aux services aériens dont le point de départ se situe à l’extérieur du Canada, paragraphe 135.7(1);

- La réglementation ne s’applique qu’à la publicité des prix des services aériens au Canada ou dont le point de départ est au Canada.

Autres activités auxquelles la conformité avec la partie V.1 du RTA n'est pas nécessaire :

- Situations où il existe une composante non pécuniaire qui fait partie du paiement pour l’achat d’un service aérien.

- Par exemple, cela inclurait la publicité des prix des services aériens au moyen de programmes de fidélité, ce qui exige la remise de points gagnés auparavant, en échange des services aériens.

- La publicité dans laquelle le public canadien n’a pas été ciblé.

- Par exemple, concernant les annonceurs ayant des versions différentes de leurs sites Web en fonction du lieu géographique, la version canadienne devrait respecter la réglementation. (Voir aussi la section VIII pour obtenir plus de renseignements.)

VII. Aperçu de la publicité des prix des services aériens

L’Office considère que, aux fins de la partie V.I du RTA, une publicité renvoie à une description du prix d’un service aérien au Canada ou dont le point de départ est au Canada en vue de promouvoir ou de vendre ce service aérien au grand public canadien. La publicité peut être effectuée par l’intermédiaire d’un média interactif ou non interactif. La différence entre les deux réside habituellement dans le fait que le média interactif est dynamique et l’interaction des utilisateurs influence le résultat. Généralement, un média pouvant être utilisé de façon interactive ou non interactive (Internet) devrait être considéré comme étant dynamique ou non dynamique en fonction de l’utilisation qui en est faite par l’annonceur. Des exemples de médias interactifs et non interactifs sont présentés à l’annexe VI.

Information devant apparaître dans toutes les publicités, RTA, paragraphe 135.8(1)

Quiconque annonce le prix d’un service aérien dans une publicité doit y inclure les renseignements suivants :

- Le prix total, incluant les taxes, les droits et les frais, que doit payer le consommateur à l’annonceur pour obtenir le service aérien;

- Le prix doit toujours être indiqué en dollars canadiens; néanmoins, il peut également être indiqué dans une autre devise clairement définie;

- Le point de départ et le point d’arrivée du service aérien. L’Office considère qu’une annonce doit clairement indiquer les villes auxquelles s’applique le service aérien annoncé;

- Une indication déterminant si le prix annoncé s’applique à un aller simple (un voyage d’un lieu vers un autre lieu dans une seule direction), à un aller-retour (un voyage entre un lieu vers un autre lieu et vice versa, habituellement en passant par la même route) ou à chaque destination (un segment unique de voyage aller-retour);

- Toute restriction quant à la période pendant laquelle le prix annoncé sera offert et toute restriction quant à la période pendant laquelle le service sera disponible au prix annoncé (par exemple, la date de début ou de fin applicable à la période de disponibilité du prix annoncé).

- Le nom et le montant de chacun des frais, des droits et des taxes qui constituent des sommes perçues pour un tiers pour ce service;

- Les frais, les droits ou les taxes annoncés liés aux services aériens qui ne sont pas perçus par l’annonceur, mais qui doivent être payés au point de départ, au point de transit ou au point d’arrivée pour que le consommateur voyage. L’annonceur, en se fondant sur un examen des sources publiées d’information, doit, au minimum, indiquer le nom de ces frais dans l’annonce;

- Chaque service optionnel offert pour lequel des droits ou des frais sont à payer et son prix total ou l’échelle de prix total. Un service optionnel renvoie généralement à une option, un service ou une commodité proposé par un annonceur et pouvant être sélectionné par le consommateur, et qui est supplémentaire aux services compris dans le prix total annoncé du service aérien. Le consommateur n’est pas obligé d’acheter le service optionnel pour effectuer son voyage. Des exemples de services optionnels sont fournis à l’annexe III.

Exemptions

L’annonceur est exempté de l’exigence d’inclure dans sa publicité les renseignements visés aux points 6 à 8 susmentionnés dans les cas suivants :

- La publicité est présentée dans un média non interactif;

- La publicité renvoie à un endroit facilement accessible (qui inclut généralement un emplacement raisonnablement disponible au consommateur; par exemple, un site Web, un numéro de téléphone, une adresse électronique ou une adresse postale, en fonction des circonstances) où le consommateur peut facilement obtenir ces renseignements (sans effort déraisonnable ou retards).

- Quand un consommateur accède à l’endroit mentionné ou fourni dans l’annonce, il doit pouvoir obtenir les renseignements facilement. L’Office s’attend à ce que le consommateur ne soit pas obligé d’effectuer des recherches dans plusieurs parties du site Web du transporteur afin de trouver les renseignements nécessaires. Si le consommateur est dirigé vers un numéro de téléphone, une adresse courriel ou une adresse postale, l’Office s’attend à ce qu’un représentant de l’annonceur soit disponible pour transmettre des renseignements, notamment l’information concernant les frais, les droits et les taxes et les services optionnels.

VIII. Sites Web internationaux

L'Office reconnaît que tous les sites Web qui affichent le prix d'un service aérien dont le point de départ est au Canada ne sont pas assujettis à la partie V.1 du RTA.

Dans la décision no 119-A-2014 (Priceline), l'Office a étudié le cas précis des publicités affichées sur un site Web international qui appartient à des personnes situées à l'extérieur du Canada et qui ciblent des personnes situées à l'extérieur du Canada. L'Office a convenu que de tels sites Web pourraient être au-delà de la portée du règlement.

Dans la décision Priceline, l'Office a déterminé qu'un site Web international sera assujetti à la partie V.1 du règlement si l'annonceur cible les Canadiens. Pour déterminer si une publicité cible les Canadiens, il sera nécessaire d'effectuer une évaluation factuelle de tous les indicateurs.

L'Office considère que les facteurs ci-après indiquent qu'un site Web cible le public canadien :

- les prix annoncés sont en dollar canadien;

- il y a une option qui permet aux consommateurs de choisir le Canada pour différencier les sites ou les pages/le contenu conçus pour le Canada;

- les bannières publicitaires ou les endroits mis en évidence sur le site Web annoncent des aubaines pour des vols au Canada ou dont le point de départ est le Canada, ou le site Web comprend un contenu spécialisé pour un public canadien;

- une publicité dans d’autres médias ciblant le public canadien dirige le consommateur vers le site Web;

- l'annonceur a un établissement au Canada d’où il vend des services aériens;

- le site Web où la publicité se trouve a un nom de domaine canadien (p. ex., « .ca »);

- un numéro de réservation sans frais est disponible au Canada;

- tout autre facteur pertinent établi par l’Office donnant une indication que le public canadien est ciblé par le site Web.

IX. Description du prix total

La partie V.1 du RTA exige que le prix annoncé dans toute publicité soit le prix total, c.-à-d. incluant les taxes, les frais et les droits que le consommateur doit payer pour obtenir le service aérien. En général, une taxe comprend tout montant imposé sur un produit ou une activité par un gouvernement de tout palier, étranger ou national, notamment les sommes évaluées et perçues par des agents gouvernementaux ou en leur nom. Une taxe doit être appliquée en fonction de chaque passager ou proportionnellement à une valeur de référence. Des exemples de taxes, de frais et de droits sont présentés à l’annexe VII. L’Office reconnaît qu’il existe des cas exceptionnels où certains frais, certains droits et certaines taxes peuvent augmenter ou diminuer à court préavis immédiatement avant ou après l’affichage d’une publicité par l’annonceur. En cas de changements imprévus dans les taxes, les frais ou les droits, perçus pour un tiers, l’annonceur doit fournir les meilleurs efforts pour actualiser la publicité le plus rapidement possible.

La partie V.1 du RTA exige également qu’un consommateur ait accès au prix des services optionnels offerts par le fournisseur de services. Le prix ou l’échelle de prix annoncés pour chaque service optionnel ou gamme de services optionnels doivent également comprendre l’ensemble des taxes, des droits et des frais.

Les sections suivantes décrivent le format dans lequel il faut présenter le prix total dans une publicité, ainsi que la marge de manœuvre permise pour tenir compte des limites techniques des différents médias.

Prix total d’un service aérien

Comment doit être annoncé le prix total d’un service aérien dans une publicité?

Le prix d’un service aérien ne doit pas être annoncé d’une manière qui pourrait nuire à la capacité de toute personne de déterminer aisément le prix total à payer pour le service aérien. L’Office considère que le prix total doit être au moins aussi important que toute autre information sur les prix présentée dans la publicité. Le prix total doit également être le premier prix présenté au consommateur. Par exemple, il est inacceptable de devoir passer le curseur sur le prix annoncé d’un site Web afin de visionner le prix total. En outre, lorsqu’un consommateur demande, par téléphone, le prix d’un service aérien au service à la clientèle, le premier prix avancé par le représentant doit être le prix total comprenant l’ensemble des taxes, des droits et des frais. Finalement, le prix total doit être indiqué en dollars canadiens, même s’il peut être indiqué dans d’autres devises.

La partie V.I du RTA exige que le prix total d’un service aérien comprenne les frais de transport aérien et les sommes perçues pour un tiers (taxes, droits et frais) devant être payés pour obtenir le service aérien. Ces deux catégories de coûts sont expliquées

ci-après :

Prix total d’un service aérien =

Frais de transport aérien + taxes, droits et frais

Frais de transport aérien (coûts du transporteur et d’autres annonceurs)

Les frais de transport aérien représentent tous les frais ou droits devant être payés à l’achat du service aérien, notamment les frais pour les coûts de prestation du service par le transporteur aérien, en excluant les sommes perçues pour un tiers.

Un annonceur peut volontairement choisir de ventiler les frais de transport aérien, notamment les frais de base ou tout paiement devant être effectué à un agent de voyages à l’achat d’un service aérien, et détailler les montants respectifs pour chacun de ces éléments dans la publicité. Si une ventilation de ces frais est fournie par écrit dans la publicité, elle doit apparaître sous le titre « Frais de transport aérien » et non sous le titre « Taxes, frais et droits ».

Note : Les suppléments pour la navigation canadienne, les suppléments pour le carburant et les honoraires des agents de voyages sont considérés comme des frais de transport aérien et ne doivent pas apparaître dans les sommes perçues pour un tiers.

Taxes, frais et droits (sommes perçues pour un tiers)

Ceci vise les taxes, les frais et les droits que perçoit le transporteur du consommateur au nom d’une tierce partie et qu’il doit remettre à la tierce partie. Les sommes représentées sous ce titre comprennent les taxes de vente gouvernementales (les taxes provinciales sont déterminées par la province d’achat du consommateur), les frais d’améliorations aéroportuaires, les frais de contrôle de la sûreté, etc. Ces sommes doivent apparaître par écrit sous le titre « Taxes, frais et droits ». L’annonceur doit utiliser le nom approprié pour toute somme perçue pour un tiers qui s’applique au service aérien (p. ex. taxes sur les produits et services). Toutefois, l’Office considère qu’il est acceptable d’utiliser les acronymes connus pour décrire le nom d’une taxe, d’un droit ou d’un frais (par exemple, la taxe sur les produits et services peut être décrite comme TPS mais pas comme « taxe fédérale ») ou d’utiliser une traduction des sommes perçues pour un tiers dans l’une des deux langues officielles.

Le terme « taxe » ne peut être utilisé que pour exprimer une taxe perçue par l’annonceur au nom du gouvernement fédéral/provincial/local ou étranger et qui doit être remise à une tierce partie.

Note : Le terme « taxe » ne peut être utilisé que sous le titre « Taxes, frais et droits » et non sous le titre « Frais de transport aérien ».

Sommes perçues pour un tiers/taxes, frais et droits

Comment les sommes perçues pour un tiers par l’annonceur doivent-elles être affichées?

Un annonceur doit fournir une ventilation de l’ensemble des sommes perçues pour un tiers en fonction de chaque passager sous la rubrique « Taxes, frais et droits ». Cependant, des exceptions sont prévues dans la partie V.1 du RTA en fonction du type de média utilisé pour annoncer le service aérien.

Toutes les publicités utilisant un média non interactif doivent renvoyer à un endroit facilement accessible, où la ventilation et le montant des sommes perçues pour un tiers peuvent être facilement obtenus. La publicité pourrait, par exemple, renvoyer au site Web d’un transporteur aérien, où un consommateur peut examiner les sommes perçues pour un tiers, ou fournir un numéro de téléphone sans frais que le consommateur peut composer pour parler au représentant d’un transporteur aérien.

Lorsque les caractéristiques du voyageur (p. ex. province d’achat) ne sont pas connues au moment de la publicité, l’Office reconnaît qu’il peut ne pas être possible de calculer avec exactitude les sommes perçues pour un tiers. Dans ces circonstances, l’Office s’attend à ce que les montants affichés représentent une approximation raisonnable du prix du voyage pouvant être réservé par le grand public ciblé dans l’annonce.

Dans le cas de publicités utilisant un média interactif, la ventilation des noms et des montants des taxes, des frais et des droits perçus pour un tiers doit être indiquée dans la publicité.

Restrictions quant à la durée pendant laquelle un service aérien est fourni au prix annoncé

La partie V.1 du RTA exige qu’un annonceur indique les restrictions quant aux périodes d’achat et de voyage qui se rattachent au prix annoncé (voir l'annexe II).

Si le prix annoncé doit faire l’objet d’un achat avant une certaine date, la publicité doit alors faire état de cette date.

Des indications vagues du genre « les dates de voyage peuvent varier » ne suffisent pas pour faire satisfaire à l’exigence relative aux restrictions quant à la date de voyage. Même s’il n’est pas obligatoire de préciser chaque date ou heure d’un vol auquel s’applique le prix annoncé, l’annonceur doit indiquer précisément la période de voyage à laquelle s’applique le prix annoncé.

Le RTA ne régit pas la disponibilité du nombre de places qui devraient être allouées en fonction d’un prix annoncé précis. Toutefois, pour aider le consommateur à comprendre que le nombre de places au prix annoncé peut être limité, l’Office considère qu’il est souhaitable qu’un annonceur utilise l'expression « sous réserve de la disponibilité » dans ses annonces. Les tarifs qui s’appliquent tout au long de l’année peuvent simplement préciser qu’ils sont « sous réserve de la disponibilité », étant donné qu’aucune restriction quant aux dates d’achat ou de voyage ne s’applique à ces types de tarifs.

Aller-retour ou aller simple

Comment les prix pour différents types de services peuvent-ils être annoncés?

La partie V.1 du RTA exige qu’un annonceur indique si le service aérien annoncé est offert sur la base d’un aller-retour ou d’un aller simple.

La partie V.1 du RTA permet également à l’annonceur d’annoncer un aller-retour en fonction de la destination. Dans ce cas, le prix doit être annoncé pour chaque aller et présenté comme étant la moitié du prix total aller-retour. L’annonceur doit également préciser dans la publicité que le prix annoncé peut être obtenu seulement si l’aller-retour est acheté. L’Office considère que cela s’appliquerait principalement aux publicités dans les médias non interactifs.

Lorsque les caractéristiques du voyageur (p. ex. province d’achat) ne sont pas connues au moment de la publicité, l’Office reconnaît qu’il peut ne pas être possible de calculer avec exactitude le prix de l’aller-retour. Dans ces circonstances, l’Office s’attend à ce que les montants annoncés représentent une approximation raisonnable du prix d’un voyage pouvant être réservé par le grand public visé dans la publicité.

Prix total d’un service optionnel connexe

Comment le prix de services optionnels connexes doit-il être annoncé?

Le prix de chaque service optionnel connexe offert relativement au service aérien annoncé doit être annoncé en tant que prix total incluant les sommes perçues pour un tiers qu’un individu doit payer pour obtenir ce service.

Si des services optionnels sont disponibles, la publicité doit déterminer les services qui sont offerts, y compris le prix ou l’échelle de prix pour chaque service. Lorsqu’une échelle de prix est disponible pour un service optionnel (p. ex. échelle de prix pour les repas) et les caractéristiques du voyageur ne sont pas connues (p. ex. province d’origine), le prix le plus élevé de l’échelle de prix annoncé devrait incorporer une approximation raisonnable du coût maximum comprenant les taxes maximales qui pourraient s’appliquer au service décrit.

Prix total d’un service optionnel connexe =

Coût du service optionnel connexe + taxes, frais et droits applicables au service optionnel

Où un individu peut-il trouver la liste de prix des services optionnels applicables à un service aérien particulier?

Toutes les publicités effectuées au moyen d’un média non interactif doivent renvoyer à un endroit facilement accessible, où tous les renseignements sur le prix des services optionnels connexes peuvent être facilement obtenus. La publicité pourrait, par exemple, renvoyer au site Web d’un transporteur aérien, où un individu peut obtenir des détails sur le prix de ces services ou fournir un numéro de téléphone à composer pour parler à un représentant du transporteur aérien.

Dans le cas d’un média interactif, l’annonceur pourrait décider de fournir un lien direct sur son site Web vers une page contenant les prix ou une échelle de prix pour chaque service optionnel connexe, ou les services optionnels pourraient être intégrés au système de réservation en ligne du transporteur.

Divulgation, dans les publicités, des taxes, des frais et des droits annoncés qui doivent être payés par le consommateur à l’arrivée ou au départ d’un aéroport, mais qui ne sont pas perçus par l’annonceur

Si le consommateur doit payer une taxe, un droit ou un frais que l’annonceur ne perçoit pas (p. ex. taxes supplémentaires étrangères que doit payer le consommateur avant de quitter l’aéroport du pays étranger, notamment une taxe de départ), l’annonceur, en se fondant sur l’examen des sources publiées d’information, doit indiquer, dans l’annonce, au moins le nom de ces frais.

Des exemples de sources publiées d’information auxquelles peut renvoyer l’annonceur au sujet de ces taxes, ces frais et ces droits comprennent, sans s’y limiter, la Liste de l’IATA des taxes perçues sur les billets d’avion et les frais aéroportuaires ou un système de réservation automatisé.

Où un consommateur peut-il trouver des renseignements sur les taxes, les droits et les frais supplémentaires exigés pour effectuer son voyage, mais qui ne sont pas perçus par le transporteur?

Toutes les publicités effectuées au moyen de médias non interactifs doivent renvoyer à un endroit facilement accessible, où le consommateur peut obtenir le nom des taxes, des frais et des droits perçus pour un tiers que l’annonceur ne perçoit pas, mais qui seront exigés du voyageur pour effectuer son voyage aérien. L’annonce pourrait, par exemple, renvoyer au site Web d’un transporteur aérien où le consommateur pourra obtenir ces renseignements, ou fournir un numéro de téléphone sans frais qu’un consommateur peut composer pour parler à un représentant des ventes de l’annonceur durant les heures de bureau.

En ce qui concerne les publicités effectuées au moyen de médias interactifs, les renseignements ou les liens concernant les noms des taxes, des droits et des frais publiés que l’annonceur ne perçoit pas, mais qui seront exigés du voyageur pour effectuer son voyage aérien, peuvent être fournis sur le site Web.

X. Autres lois fédérales et provinciales à prendre en compte au moment de publier les prix des services aériens

La publication des produits et services est assujettie à la législation sur la protection des consommateurs de portée générale à l’échelon fédéral par l’intermédiaire de la Loi sur la concurrence et à l’échelon provincial par l’intermédiaire de la législation provinciale. Certaines questions concernant les actions et les pratiques trompeuses relèvent de la compétence du Bureau de la concurrence.

L’annonceur doit s’assurer qu’il respecte la législation applicable concernant la publicité des prix, et non seulement le RTA.

XI. Pouvoirs de l’Office

Les agents verbalisateurs désignés de l'Office (agents verbalisateurs) exécutent les activités de conformité et d'application de la loi afin de veiller à ce que les annonceurs se soient conformés aux exigences relatives à la publicité de la partie V.1 du RTA.

Les personnes peuvent signaler les préoccupations qu’elles ont à l’égard de la conformité à l’attention de l’agent verbalisateur, même si c’est à l’agent verbalisateur de déterminer la façon de régler ces préoccupations et non pas à une formation de membres de l’Office. Ce n’est pas d’une affaire de règlement de différends dont l’Office est saisi; c’est plutôt une question d’ordre administratif pour laquelle l’agent verbalisateur doit assurer la conformité.

La conformité avec la partie V.1 du RTA et la mise en place d’un programme efficace d’éducation et d’application de la loi sont essentiels pour réaliser les objectifs de la Loi et de la partie V.1 du RTA. À cet égard, les agents verbalisateurs collaboreront avec les annonceurs du prix des services aériens afin d’offrir des documents éducatifs et d’orientation pour les aider à satisfaire aux exigences réglementaires.

Les agents verbalisateurs, en vertu des pouvoirs qui leur sont conférés par la Loi, procèdent à des vérifications de conformité et ont recours, s’il y a lieu, à des mesures d'application de la loi pour assurer la conformité avec ces exigences.

Le Règlement sur les textes désignés de l’Office des transports du Canada définit les dispositions du RTA qui font l’objet, en cas de contravention, de sanctions administratives pécuniaires. Les agents verbalisateurs peuvent imposer des amendes maximales de 5 000 $ par violation et de 25 000 $ par violation respectivement aux personnes physiques et aux personnes morales qui sont déclarées coupables d’avoir contrevenu à la partie V.1 du RTA.

Comme c’est le cas avec toutes les mesures d’application de la loi de l’Office, l'agent verbalisateur détermine les mesures correctives à prendre et les pénalités à imposer dans le cas d’une contravention selon un certain nombre de facteurs différents, notamment la fréquence et la nature de l’infraction (voir l'annexe V). Un annonceur est passible de sanctions pécuniaires pour chaque jour de non-conformité.

Enfin, des cas exceptionnels et à la discrétion de l’Office, une formation de membres de l’Office peut être mise sur pied pour ordonner à une personne d’apporter les changements nécessaires pour satisfaire à la partie V.1 du RTA et assurer la conformité ou pour interpréter les exigences réglementaires, le cas échéant.

XII. Renseignements supplémentaires

Même si la présente note d’interprétation fournit des renseignements et une orientation sur les exigences de la partie V.I du RTA, l’Office étudiera chaque cas selon son bien-fondé, lorsqu’il examinera une situation particulière.

Pour de plus amples renseignements, vous pouvez communiquer avec l’Office aux coordonnées suivantes :

Office des transports du Canada

Ottawa, Ontario K1A 0N9

Canada

- Tél :

- 1-888-222-2592

- ATS :

- 1-800-669-5575

- Télécopieur :

- 819-997-6727

- Courriel :

- info@otc-cta.gc.ca

- Site Web :

- www.otc-cta.gc.ca

Pour signaler les publicités non conformes, vous pouvez communiquer avec l’Office aux coordonnées suivantes :

- Courriel :

- conformite-compliance@otc-cta.gc.ca

Annexe I : Services aériens exclus

Les dispositions concernant la publicité des prix des services aériens ne s’appliquent pas aux types suivants de services aériens visés à l’article 3 du RTA et au paragraphe 56(2) de la Loi :

- services de publicité aérienne;

- services de lutte aérienne contre les incendies;

- services de levés topographiques aériens;

- services de reconnaissance aérienne;

- services aériens, contrôle des incendies de forêt;

- services d’excursions aériennes;

- services d’épandage aérien;

- services de pulvérisation aérienne;

- services de modification des conditions météorologiques;

- services d’aéroglisseurs;

- services de transport d’organes destinés à être greffés sur des humains;

- services de démonstration aérienne;

- services d’héliportage externe;

- services de remorquage de planeurs;

- services de montgolfières;

- services de formation en vol;

- services d’inspection aérienne;

- services de construction aérienne;

- services de photographie aérienne;

- services de sauts en parachute;

- lancement de fusées.

Annexe II : Exemples de publicité des prix des services aériens

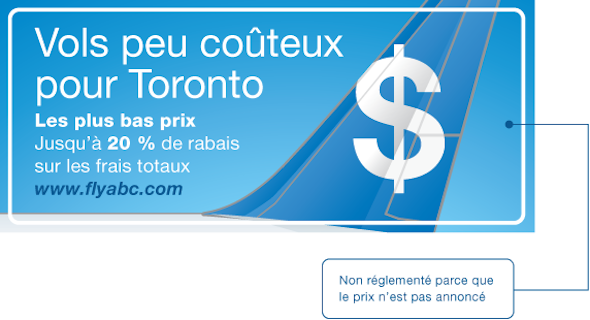

Publicité non réglementée

Image 1 - version texte : Publicité non réglementée

Le format ci-dessus n’a pas à être conforme aux exigences de publicité des prix des services aériens du RTA, parce qu’aucun prix n’apparaît dans la publicité. Toutefois, dès que le consommateur accède au site Web et que le prix du service aérien est annoncé, l’annonceur est obligé de se conformer aux exigences du RTA.

Publicité non conforme

Image 2 - version texte : Publicité non conforme

La publicité ci-dessus n’est pas conforme parce qu’elle n’inclut pas le prix total. Elle n’indique pas non plus si le service aérien est un aller simple ou un aller-retour et elle ne précise pas clairement la destination.

Publicités conformes

Médias non interactifs

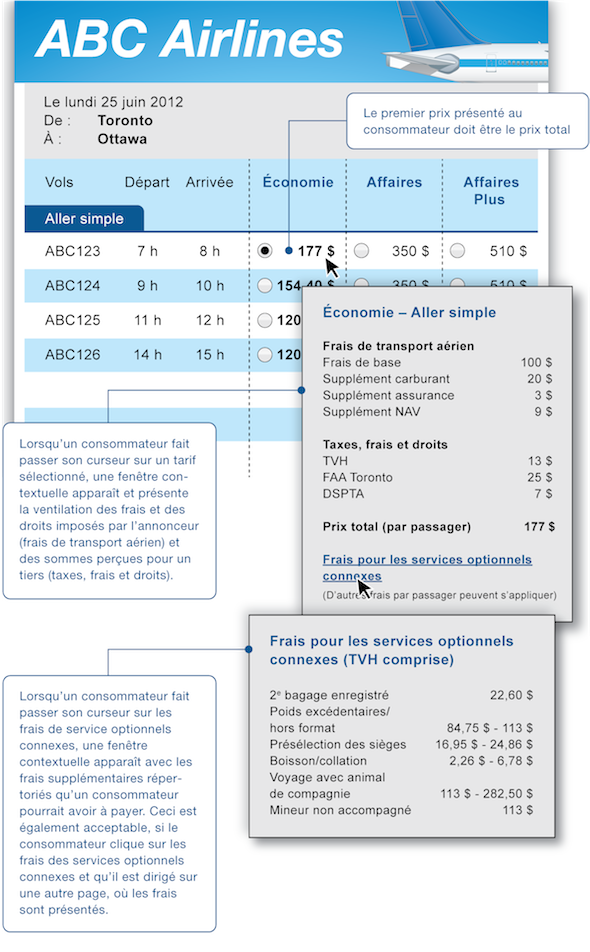

Image 3 - version texte : Médias non interactifs

Image 4 - version texte : Médias non interactifs

Image 5 - version texte : Médias non interactifs

Dans l’exemple ci-dessus, étant donné que la publicité n’est pas interactive, l’annonceur n’est pas tenu de fournir une ventilation des taxes, des frais et des droits, mais il doit renvoyer à un endroit où le consommateur peut facilement obtenir cette information. La somme des taxes, des frais et des droits doit cependant être comprise dans le prix total annoncé.

Image 6 - version texte : Médias non interactifs

Dans l’exemple ci-dessus, la taxe de départ est mentionnée, mais puisqu’il ne s’agit pas d’une publicité interactive, l’annonceur n’est pas obligé de l’indiquer. Cependant, il doit toujours renvoyer à un endroit où le consommateur peut facilement obtenir les renseignements nécessaires.

Média interactif

Systèmes de réservation en ligne

Image 7 - version texte : Système de réservation en ligne

Répondre à des demandes sur la publicité – Par téléphone

Un représentant de l’annonceur qui répond par téléphone à une demande d'un consommateur sur le prix annoncé d’un service aérien doit l'informer du prix total du service aérien annoncé, y compris les taxes, les frais et les droits perçus pour un tiers, indiqués en dollars canadiens.

Conformément aux exigences réglementaires, un représentant de l’annonceur qui répond par téléphone à un consommateur au sujet d’un prix annoncé d’un service aérien indiquera, dès le début, le prix total (y compris les taxes, les frais et les droits), puis précisera la somme totale des taxes, des frais et des droits applicables.

Exemple : Le prix total du vol annoncé est de 550 $. Ce total comprend 140 $ pour les taxes, les frais et les droits.

Le représentant doit également être prêt, sur demande, à fournir le nom et la somme des taxes, des frais et des droits perçus pour un tiers par l’annonceur, qui – lorsqu’ils sont additionnés ensemble – donneraient la somme totale des taxes, des frais et des droits cités, c.-à-d. la ventilation des 140 $ indiqués dans l’exemple ci-dessus).

À la demande du consommateur, le représentant de l’annonceur doit également fournir les éléments suivants :

- l’origine et la destination, s’il s’agit d’un aller simple ou d’un aller-retour, et toute restriction pouvant exister quant à la période de disponibilité ou de voyage;

- le coût ou l’échelle de coûts des services optionnels connexes, y compris les taxes applicables;

- le nom des frais supplémentaires que l’annonceur ne perçoit pas, mais que le voyageur devra payer pour effectuer le voyage (p. ex. taxe de départ).

Annexe III : Exemples de services optionnels connexes

Les services aériens optionnels sont les services qui ne font pas partie du prix total annoncé.

Étant donné que ces services constituent une pratique commerciale et peuvent varier en fonction du fournisseur et du transporteur, l’annonceur doit déterminer le type de services optionnels à offrir.

Le consommateur n’est pas obligé d’acheter le service optionnel pour obtenir et effectuer le voyage aérien annoncé.

Exemples de services pouvant être des services optionnels :

- bagages enregistrés;

- bagages non enregistrés;

- divertissement à bord;

- repas et boissons;

- accès à un bar-salon;

- attribution de sièges présélectionnés;

- embarquement prioritaire;

- assurance voyage offerte par l’annonceur.

Les services optionnels connexes n’incluent pas les services gratuits qui ne sont pas connexes au service aérien (p. ex. milles additionnels pour le programme de fidélité ou achats de produits hors taxes à bord).

Annexe IV : Fondement législatif

Loi sur les transports au Canada

86.1 (1) L’Office régit, par règlement, la publicité dans les médias, y compris dans Internet, relative aux prix des services aériens au Canada ou dont le point de départ est au Canda.

(2) Les règlements exigent notamment que le prix des services aériens mentionné dans toute publicité faite par le transporteur inclue les coûts supportés par celui-ci pour la fourniture des services et que la publicité indique les frais, droits et taxes perçus par lui pour le compte d’autres personnes, de façon à permettre à l’acheteur de déterminer aisément la somme à payer pour ces services.

(3) Les règlements peuvent également préciser, pour l’application du paragraphe (2), les types de coûts, frais, droits et taxes visés à ce paragraphe.

- 177. (1) L’Office peut, par règlement :

- désigner comme un texte dont la contravention est assujettie aux articles 179 et 180 :

- toute disposition de la présente Loi ou de ses textes d’application,

- toute obligation imposée par la présente Loi ou ses textes d’application,

- toute condition d’une licence délivrée au titre de la présente Loi;

- prévoir le montant maximal – plafonné, dans le cas des personnes physiques, à 5 000 $ et, dans le cas des personnes morales, à 25 000 $ - de la sanction applicable à chaque contravention à un texte ainsi désigné.

Règlement sur les transports aériens

PARTIE V.1

PUBLICITÉ DES PRIX

INTERPRÉTATION

135.5 Les définitions qui suivent s’appliquent à la présente partie.

- « frais du transport aérien »

- S’entend, à l’égard d’un service aérien, de tout frais ou droit qui doit être payé lors de l’achat du service, y compris les coûts supportés par le transporteur aérien pour la fourniture des services, mais à l’exclusion des sommes perçues pour un tiers. (air transportation charge)

- « prix total »

- S’entend : a) à l’égard d’un service aérien, de la somme des frais du transport aérien et des sommes perçues pour un tiers à payer pour ce service; b) à l’égard d’un service optionnel connexe, de la somme totale à payer pour ce service, y compris les sommes perçues pour un tiers. (total price)

- « somme perçue pour un tiers »

- S’entend, à l’égard d’un service aérien ou d’un service optionnel connexe, d’une taxe ou d’un frais ou droit visé à l’article 135.6 établi par un gouvernement, une autorité publique, une autorité aéroportuaire ou un agent de ceux-ci et qui est, lors de l’achat du service, perçu par le transporteur aérien ou autre vendeur pour le compte de ce gouvernement, de cette autorité ou de cet agent afin de lui être remis. (third party charge)

135.6 Pour l’application du paragraphe 86.1(2) de la Loi, les frais et droits visés sont ceux établis par personne ou proportionnellement à une valeur de révérence.

CHAMP D’APPLICATION

- 135.7 (1) Sous réserve du paragraphe (2), la présente partie s’applique à toute publicité dans les médias relative aux prix de service aériens au Canada ou dont le point de départ est au Canada.

- (2) La présente partie ne s’applique pas à la publicité relative :

- à un service aérien de transport de marchandises;

- à un forfait comprenant un service aérien et tout logement, tout transport terrestre ou toute activité de divertissement qui ne constitue pas un service connexe au service aérien;

- à un prix qui n’est pas offert au grand public et qui est fixé par voie de négociations.

- (3) La présente partie ne s’applique pas à la personne qui fournit un média à une autre personne pour annoncer le prix d’un service aérien.

- (2) La présente partie ne s’applique pas à la publicité relative :

EXIGENCES ET INTERDICTIONS RELATIVES AUX PUBLICITÉS

- 135.8 (1) Quiconque annonce le prix d’un service aérien dans une publicité doit y inclure les renseignements suivants :

- le prix total à payer à l’annonceur pour le service, en dollars canadiens, et, si le prix total est également indiqué dans une autre devise, la devise en cause;

- le point de départ et le point d’arrivée du service et s’il s’agit d’un aller seul ou d’un aller-retour;

- toute restriction quant à la période pendant laquelle le prix annoncé sera offert et toute restriction quant à la période pour laquelle le service sera disponible à ce prix;

- le nom et le montant de chacun des frais, droits et taxes qui constituent les sommes perçues pour un tiers pour ce service;

- les services optionnels connexes offerts pour lesquels un frais ou un droit est à payer ainsi que leur prix total ou échelle de prix totale;

- les frais, droits ou taxes publiés qui ne sont pas perçus par lui mais qui doivent être payés au point de départ ou d’arrivée du service par la personne à qui celui-ci est fourni.

- (2) Quiconque annonce le prix d’un service aérien dans une publicité doit y indiquer les sommes perçues pour un tiers pour ce service sous le titre « Taxes, frais et droits », à moins que ces sommes ne soient annoncées qu’oralement.

- (3) Quiconque fait mention d’un frais du transport aérien dans une publicité doit l’indiquer sous le titre « Frais du transport aérien », à moins que le frais du transport ne soit annoncé qu’oralement.

- (4) La personne qui annonce dans sa publicité le prix pour un aller simple d’un service aller-retour est exemptée de l’application de l’alinéa (1)a) si les conditions ci-après sont remplies :

- le prix annoncé correspond à cinquante pour cent du prix total à payer à l’annonceur pour le service;

- il est clairement indiqué que le prix annoncé n’est que pour un aller simple et qu’il ne s’applique pas qu’à l’achat d’un aller-retour;

- le prix annoncé est en dollars canadiens et, s’il est également indiqué dans une autre devise, la devise est précisée.

- (5) La personne est exemptée d’inclure dans sa publicité les renseignements visés aux alinéas (1)d) à f) si les conditions ci-après sont remplies :

- la publicité n’est pas interactive;

- la publicité renvoie à un endroit facilement accessible où tous les renseignements visés au paragraphe (1) peuvent être facilement obtenus.

135.9 Il est interdit de présenter des renseignements dans une publicité d’une manière qui pourrait nuire à la capacité de toute personne de déterminer aisément le prix total à payer pour un service aérien ou pour les services optionnels connexes.

135.91 Il est interdit de présenter dans une publicité un frais du transport aérien comme étant une somme perçue pour un tiers ou d’y utiliser le terme « taxe » pour désigner un frais du transport aérien.

135.92 Il est interdit de désigner dans une publicité une somme perçue pour un tiers sous un autre nom que celui sous lequel elle a été établie.

Règlement sur les textes désignés (Office des transports du Canada)

4. L’annexe du Règlement sur les textes désignés (Office des transports du Canada) énonce ce qui suit :

| Colonne 1 Texte désigné |

Colonne 2 Montant maximal de la sanction — Personne morale ($) |

Colonne 3 Montant maximal de la sanction — Personne physique ($) |

|---|---|---|

| Alinéa 135.8(1)a) | 25 000 | 5 000 |

| Alinéa 135.8(1)b) | 25 000 | 5 000 |

| Alinéa 135.8(1)c) | 25 000 | 5 000 |

| Alinéa 135.8(1)d) | 5 000 | 1 000 |

| Alinéa 135.8(1)e) | 5 000 | 1 000 |

| Alinéa 135.8(1)f) | 5 000 | 1 000 |

| Paragraphe 135.8(2) | 5 000 | 1 000 |

| Paragraphe 135.8(3) | 5 000 | 1 000 |

| Article 135.9 | 5 000 | 1 000 |

| Article 135.91 | 5 000 | 1 000 |

| Article 135.92 | 5 000 | 1 000 |

Annexe V : Dispositions du texte désigné – Niveaux

| Dispositions du texte désigné | Niveau |

|---|---|

| 135. 8 (1) a), b), c) | 4 |

| 135.8 (2) (3) (4) | 2 |

| 135.91 | 2 |

| 135.8 (1) d), e), f) | 2 |

| 135.9 | 2 |

| 135.92 | 2 |

Annexe VI : Exemples de médias interactifs et non interactifs

Médias non interactifs

- Imprimés (journaux, magazines, panneaux d’affichage, brochures, etc.);

- Télévision, radio;

- Bannières Internet;

- Médias sociaux (tweets, affichage Facebook, vidéos YouTube, etc.);

- Courriels.

Médias interactifs

- Système de réservation en ligne pour le grand public;

- Services à la clientèle et de réservation par téléphone (centres d’appels, services d’assistance, etc.).

La liste ci-dessus est proposée à titre indicatif seulement. Selon les faits de chaque cas, on déterminera si un média particulier est utilisé d’une façon interactive ou non interactive. L’Office reconnaît également que les pratiques de publicité et les technologies qui les soutiennent sont en constante évolution.

Annexe VII : Exemples de taxes, de frais et de droits

Les sommes perçues pour un tiers concernant les voyages à l’intérieur du Canada comprennent :

- Droit pour la sécurité des passagers du transport aérien;

- Frais d’améliorations aéroportuaires;

- Taxe sur les produits et les services;

- Taxe de vente harmonisée;

- Taxe de vente du Québec.

Pour les voyages au départ du Canada vers un pays étranger, d’autres taxes, frais et droits peuvent s’appliquer.

- Date de modification :